ඉන්දියාවෙන් ශ්රී ලංකාවට ඩොලර් බිලියන 1මූල්ය සහනයක් ?

- admin928749

- Jul 10, 2025

- 2 min read

ඉන්දීය සංචිත බැංකුව (RBI) සහ ශ්රී ලංකා මහ බැංකුව (CBSL) අතර විශේෂ හුවමාරු ගිවිසුමක් යටතේ ඉතිරි ගෙවීම් අලුත් කිරීමෙන් ඉන්දියාව ඇමරිකානු ඩොලර් බිලියන 1 කට වඩා මූල්ය සහනයක් ලබා දී ඇති බව මේ සම්බන්ධයෙන් හුරුපුරුදු ආරංචි මාර්ග පවසයි.

ශ්රී ලංකාවේ ආර්ථික අර්බුදයේ උච්චතම අවස්ථාවේ දී ඉන්දියාව විසින් ලබා දුන් පුළුල් ඇමරිකානු ඩොලර් බිලියන 4 ක ආධාරයක කොටසක් වන හිඟ ගෙවීම් 2024 ඔක්තෝබර් මාසයේදී පරිණත වීමට නියමිතව තිබූ බව ආරංචි මාර්ග පැවසීය. මෙයින් ඇමරිකානු ඩොලර් බිලියන 2.6 ක් පමණ ද්විපාර්ශ්වික ගෙවීම් සහ ආසියානු නිෂ්කාශන සංගම් පියවීම් ඇතුළුව විශේෂ හුවමාරු ගිවිසුමක් යටතේ විය.

ශ්රී ලංකාවේ බිඳෙනසුලු ප්රකෘතිය සහ ඉදිරියේදී සිදුවන IMF ක්රියාකාරකම් සැලකිල්ලට ගනිමින්, RBI විසින් 2024 ඔක්තෝබර් මාසයේදී රජයන් දෙක අතර විධිමත් රාජ්ය තාන්ත්රික සම්බන්ධතාවයක් අවශ්ය නොකර පහසුකම කල් ඇතිව දීර්ඝ කළ බව ආරංචි මාර්ග සඳහන් කළේය.

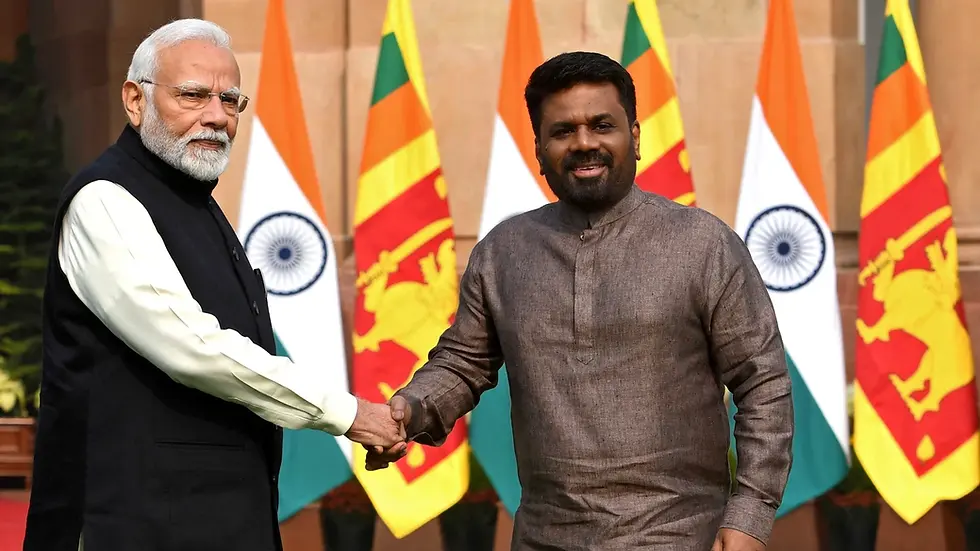

2025 අප්රේල් මාසයේදී ඉන්දීය අගමැති නරේන්ද්ර මෝදිගේ ශ්රී ලංකා සංචාරය අතරතුර, ශ්රී ලංකා රජය අඩු පොලී අනුපාතයක් සමඟ තවදුරටත් දීර්ඝ කිරීමක් ඉල්ලා සිටියේය. මූලාශ්රවලට අනුව, ඉහළ මට්ටමේ සාකච්ඡා අතරතුර මෝදි එම ඉල්ලීමට එකඟ විය.

පසුගිය සතියේ, ජූලි 3 වන දින, අදාළ පොලී අනුපාතය අඩු කිරීම ඇතුළුව, දීර්ඝ කිරීම විධිමත් කිරීම සඳහා RBI නියෝජිත පිරිසක් කොළඹට පැමිණ සිටියහ. මෙම පියවර ශ්රී ලංකාවේ ආර්ථික ස්ථායිකරණ උත්සාහයන් ශක්තිමත් කිරීම අරමුණු කරගත් බවත් ඉන්දියාවේ අඛණ්ඩ සහයෝගයේ ප්රධාන ඉඟියක් නියෝජනය කරන බවත් ආරංචි මාර්ග පැවසීය.

මෙම නවතම සහනය ඇමරිකානු ඩොලර් බිලියන 1 ඉක්මවන ගෙවීම් ආවරණය කරන බව ආරංචි මාර්ග පැවසීය. ශ්රී ලංකාවේ දළ නිල සංචිත ඇමරිකානු ඩොලර් බිලියන 6 ක් පමණ පවතින බැවින් - එයින් කොටසක් චීන කොන්දේසි හේතුවෙන් සීමා කර ඇත - ඉන්දියාවේ කාලෝචිත දීර්ඝ කිරීම තීරණාත්මක ලෙස සැලකේ.

මූලාශ්රවලට අනුව, ආර්ථික අර්බුදය ආරම්භයේ සිට ශ්රී ලංකාවට ඉන්දියාව ලබා දෙන මුළු ආධාර ඇමරිකානු ඩොලර් බිලියන 7 ඉක්මවන අතර එයට ඇමරිකානු ඩොලර් මිලියන 800 කට වැඩි ප්රදාන ඇතුළත් වේ.

වෙනම සංවර්ධනයක දී, පෙර ඉන්දියානු ණය මාර්ග වලින් ඇමරිකානු ඩොලර් මිලියන 100 කට ආසන්න ප්රමාණයක් දැන් සම්මත ණය බවට පරිවර්තනය කර ඇති බව ආරංචි මාර්ග වැඩිදුරටත් පැවසීය.

More updates to come on AusNewsLanka.

Comments